文|梁华婵

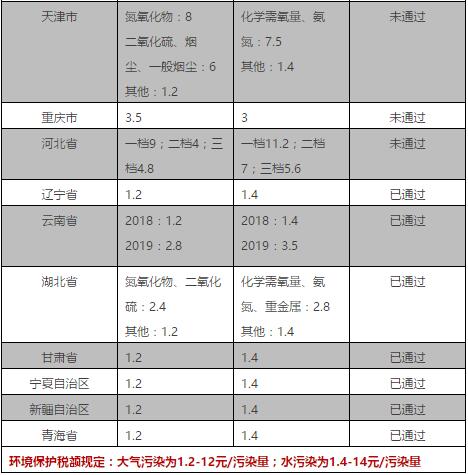

2016年12月25日下午,十二届全国人大常委会第二十五次会议闭幕,以145票赞成、1票反对、4票弃权,表决通过《环境保护税法》(下称环保税)。这是中共十八大后中国出台的首部单行税法,也是我国第一部专门体现“绿色税制”单行税法,将于2018年1月1日开始征收,剩下已经不足一个月的时间,各地也已经出台相关标准,具体整理如下。

为了方便企业计算应缴纳税额,小编整理了环境保护税应纳税额计算方程,如下。

1.应税大气污染物的应纳税额为污染当量数乘以具体适用税额,其中按照污染物排放量折合的污染当量数;

污染当量数=该污染物的排放量(单位)÷该污染物的污染当量值(单位)

【例】某纳税人当月排放汞及其化合物1000千克,查询《应税污染物和当量值表》,汞及其化合物污染当量值(千克)为0.0001,适用税额为12元每污染当量,则:

污染当量数=1000千克÷0.0001=10000000

应纳税额=污染当量数w12=10000000w12=120000000元(12000万元,很吓人哦)。

备注:以上污染当量数计算方法参考《排污费征收标准管理办法》相关规定,如有《环境保护税法》实施细则有变动,按照《环境保护税法》实施细则计算污染当量数,下同。

2.应税水污染物的应纳税额为污染当量数乘以具体适用税额,其中按照污染物排放量折合的污染当量数;

污染当量数=该污染物的排放量(单位)÷该污染物的污染当量值(单位)

(1)一般污染物的污染当量数计算

某污染物的污染当量数=该污染物的排放量(千克)÷该污染物的污染当量值(千克)

(2)PH值、大肠菌群数、余氯量的污染当量数计算

某污染物的污染当量数=污水排放量(吨)÷该污染物的污染当量值(吨)

(3)色度的污染当量数计算

色度的污染当量数=污水排放量(吨)×色度超标倍数

(4)禽畜养殖业、小型企业和第三产业的污染当量数计算

污染当量数=污染排放特征值÷污染当量值

3.应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;

4.应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

——

梁华婵,资深涂料行业新闻从业者,隶属于《涂料经》新媒体矩阵。